Niedersächsisches Finanzgericht, 17.08.2010, Az.: 12 K 10270/09

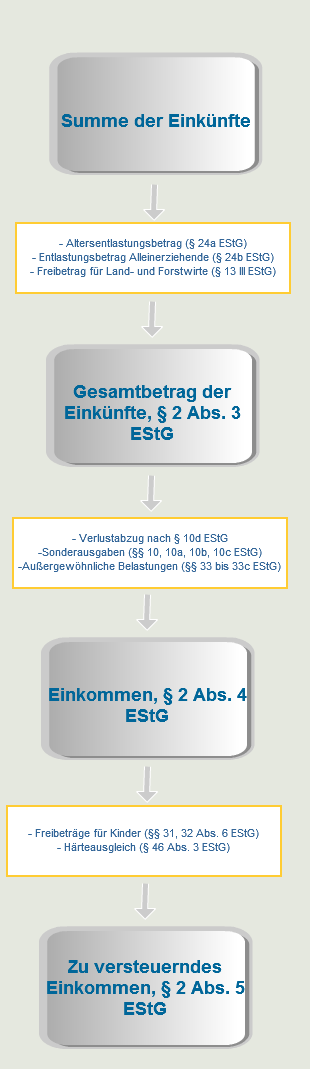

Um die fällige Einkommensteuer festzustellen, muss zunächst einmal das zu versteuernde Einkommen (§ 2 Abs. 5 EStG) berechnet werden, auf das der jeweilige Steuersatz angewendet werden muss. Diese Feststellung erfolgt in vier Schritten:

Die Aufsummierung der Einkünfte aus den sieben Einkunftsarten (Einkünfte aus Land- und Forstwirtschaft, aus Gewerbebetrieb, aus selbstständiger Arbeit, aus nichtselbstständiger Arbeit, aus Kapitalvermögen, aus Vermietung und Verpachtung und sonstige Einkünfte) ergibt die Summe der Einkünfte.

Niedersächsisches Finanzgericht, 09.11.2010, Az.: 10 V 309/10

Grundsätzlich geht die Einkommensteuer vom Individualprinzip aus, d. h., dass die Steuergesetze grundsätzlich auf jeden Steuerpflichtigen gesondert angewendet werden und dass die Einkommensteuer für die einzelne steuerpflichtige Person unter Zugrundelegung ihres zu versteuernden Einkommens festgesetzt wird. Dieser Einzelveranlagung unterliegen alle Steuerpflichtigen, für die nicht die Ehegattenbesteuerung anzuwenden ist.

Bei Ehegatten wird der Grundsatz der Einzelveranlagung durchbrochen (§ 26 Abs. 1 EStG), wenn beide Ehegatten unbeschränkt steuerpflichtig sind und die Ehegatten nicht dauernd getrennt leben. Die zweite Bedingung ist grundsätzlich dann erfüllt, wenn die Ehepartner eine Lebens- und Wirtschaftsgemeinschaft bilden, also eine räumliche, persönliche und geistige Gemeinschaft mit gemeinsamer Erledigung der beide Ehepartner berührenden wirtschaftlichen Fragen ihres Zusammenlebens.

Bei eingetragenen Lebenspartnerschaften bestand nach der höchstrichterlichen Rechtsprechung des Bundesfinanzhofes (vgl. Urteil des BFH vom 20.07.2006, Az.: III R 8/04) bisher kein Anspruch auf Zusammenveranlagung, weil der Gesetzgeber dieses Verfahren nach §§ 26, 26b EStG ausdrücklich auf Ehegatten beschränkt hatte und Partner von eingetragenen Lebenspartnerschaften nicht vom Wortlaut der Vorschriften nicht erfasst waren. Auch die entsprechende Anwendung der Vorschriften (§§ 26, 26b EStG) war mangels einer unbewussten Regelungslücke des Gesetzgebers nicht geboten.

Das Niedersächsische Finanzgericht hat nun im vorläufigen Rechtsschutz unter Bezugnahme auf diese Rechtsprechung entschieden, dass der Ausschluss von Partnern einer eingetragenen Lebenspartnerschaft von der Anwendung der Regelungen über das Ehegattensplitting verfassungswidrig sei.

Sachverhalt: Die Antragstellerin als Partnerin einer eingetragenen Lebenspartnerschaft beantragte bei dem zuständigen Finanzamt Zusammenveranlagung gem. §§ 26 Abs. 1 S. 1 i. V. m. § 26b EStG. Der Antragsgegner (Finanzamt ), der mit Einkommensteuerbescheid für 2008 zunächst eine Zusammenveranlagung durchführte, erließ in dem hiergegen von der Antragstellerin aus anderen Gründen geführten Einspruchsverfahren einen Änderungsbescheid in dem es zwar den anderen Streitpunkten abhalf, nunmehr aber, nachdem es der Antragstellerin Gelegenheit zur Stellungnahme hierzu gegeben hatte, statt der Zusammen- eine Einzelveranlagung durchführte.

Mit ihrem Antrag auf Aussetzung der Vollziehung vor Gericht macht die Antragstellerin geltend, dass die Ungleichbehandlung von Ehe und eingetragener Lebenspartnerschaft verfassungswidrig sei.

Niedersächsisches Finanzgericht: Das Niedersächsische Finanzgericht folgte der Ansicht der Antragstellerin und urteilte, dass im Rahmen der überschlägigen Prüfung des vorläufigen Rechtsschutzes ernstliche Zweifel an der Rechtmäßigkeit des angefochtenen Verwaltungsakts bestünden. Zwar habe die Antragstellerin nach dem Wortlaut der in Betracht kommenden einkommensteuerlichen Vorschriften keine Möglichkeit, eine Zusammenveranlagung zu erreichen, weil der Gesetzgeber das Verfahren nach §§ 26, 26b EStG ausdrücklich auf Ehegatten beschränkt habe (BFH-Urteile in BFHE 212, 236, BStBl II 2006, 515 und vom 20. Juli 2006 III R 8/04, BFH/NV 2006, 1966). Auch eine entsprechende Anwendung der Vorschriften sei mangels einer unbewussten Regelungslücke des Gesetzgebers gleichfalls nicht geboten.

Der Ausschluss der Antragstellerin als Partnerin einer eingetragenen Lebenspartnerschaft von der Anwendung der Regelungen über das Ehegattensplitting sei jedoch verfassungswidrig. In Fällen, in denen der Gesetzgeber eine mit der sexuellen Orientierung von Personen zusammenhängende Differenzierung vornehme, fordere das Bundesverfassungsgericht eine strenge Gleichheitsprüfung (vgl. dazu im einzelnen BVerfGE 124, 199, 220 f.). Die Entscheidung des Einzelnen für eine Ehe oder eingetragene Lebenspartnerschaft sei kaum trennbar mit seiner sexuellen Orientierung verbunden (vgl. BVerfGE 124, 199, 221). Von Bestimmungen, die die Rechte und Pflichten eingetragener Lebenspartner regeln, seien typischerweise homosexuelle Menschen erfasst, und von solchen, die die Rechte und Pflichten von Ehegatten regeln, heterosexuelle Menschen (vgl. BVerfGE 124, 199, 222).

Da die Ungleichbehandlung von Ehegatten und eingetragenen Lebenspartnern im Einkommensteuerrecht in Anknüpfung an die sexuelle Orientierung erfolge, bedürfe es hinreichend gewichtiger Unterschiede zwischen diesen beiden Formen einer auf Dauer angelegten, rechtlich verfestigten Partnerschaft, um diese zu rechtfertigen (vgl. BVerfGE 124, 199, 222). Ein solcher gewichtiger Unterschied sei aber nicht gegeben.

Auch die besondere Stellung der Ehe und Familie im Rahmen des Art. 6 Abs. 1 GG rechtfertige eine Ungleichbehandlung nicht. Ginge die Förderung der Ehe mit einer Benachteiligung anderer Lebensformen einher, obgleich diese nach dem geregelten Lebenssachverhalt und den mit der Normierung verfolgten Zielen der Ehe vergleichbar sind, rechtfertigt die bloße Verweisung auf das Schutzgebot der Ehe eine solche Differenzierung nicht (vgl. BVerfGE 124, 199, 226).

Quelle: Niedersächsisches Finanzgericht

Aktualisierung: Das Bundesverfassungsgericht hat mit Urteil vom 06.06.2013 entschieden, dass das Ehegattensplitting auch für eingetragene Lebenspartnerschaften gilt. Zum Urteil

Wichtiger Hinweis: Der Inhalt dieses Beitrages ist nach bestem Wissen und Kenntnisstand erstellt worden. Die Komplexität und der ständige Wandel der behandelten Materie machen es jedoch erforderlich, Haftung und Gewähr auszuschließen.

Wenn Sie rechtliche Beratung benötigen, rufen Sie uns unverbindlich unter der Rufnummer 0221 – 80187670 an oder schicken uns eine Email an info@mth-partner.de