Das deutsche Ertragssteuerrecht, also unter Anderem auch das deutsche Einkommensteuerrecht, wird vom Individualprinzip beherrscht. Dieses Systemprinzip des deutschen Steuerrechts besagt, dass die deutschen Steuergesetze grundsätzlich auf jeden Steuerpflichtigen gesondert angewendet werden und dass die Einkommensteuer somit nur für die einzelne steuerpflichtige Person unter Zugrundelegung ihres zu versteuernden Einkommens festgesetzt wird.

Durchbrochen wird die Einzelveranlagung allerdings durch das Ehegattensplitting gem. § 26 EstG.

Danach können Ehegatten zwischen der Einzelveranlagung (§ 26a) und der Zusammenveranlagung (§ 26b) wählen, wenn

– beide unbeschränkt einkommensteuerpflichtig im Sinne des § 1 Absatz 1 oder 2 oder des § 1a sind

– sie nicht dauernd getrennt leben und

– bei ihnen die Voraussetzungen aus den Nummern 1 und 2 zu Beginn des Veranlagungszeitraums vorgelegen haben oder im Laufe des Veranlagungszeitraums eingetreten sind.

Bei eingetragenen Lebenspartnerschaften bestand nach der höchstrichterlichen Rechtsprechung des Bundesfinanzhofes (vgl. Urteil des BFH vom 20.07.2006, Az.: III R 8/04) bisher kein Anspruch auf Zusammenveranlagung, weil der Gesetzgeber dieses Verfahren nach §§ 26, 26b EStG ausdrücklich auf Ehegatten beschränkt hatte und Partner von eingetragenen Lebenspartnerschaften nicht vom Wortlaut der Vorschriften nicht erfasst waren.

Auch die entsprechende Anwendung der Vorschriften (§§ 26, 26b EStG) war mangels einer unbewussten Regelungslücke nach Ansicht der höchstrichterlichen Rechtsprechung nicht geboten.

Gegenteilige Urteile einzelner Finanzgerichte wurden daher von den Steuerbehörden nicht angewendet.

Das Bundesverfassungsgericht hat nun in dem oben genannten Urteil entschieden, dass eingetragene Lebenspartnerschaften in Bezug auf das Ehegattensplitting genau wie Ehen behandelt werden müssen.

Die bisher gehandhabte Ungleichbehandlung sei insofern verfassungswidrig.

Das Gericht urteilte ebenfalls, dass der Gesetzgeber die Gesetze rückwirkend zum 1. August 2001 ändern muss und dass die bestehenden Regelungen zum Ehegattensplitting für Eheleute bis zur Abfassung einer neuen Regelung übergangsweise auf eingetragene Lebenspartnerschaften angewandt werden müssen.

Quelle: Bundesverfassungsgericht

Wichtiger Hinweis: Der Inhalt dieses Beitrages ist nach bestem Wissen und Kenntnisstand erstellt worden. Die Komplexität und der ständige Wandel der behandelten Materie machen es jedoch erforderlich, Haftung und Gewähr auszuschließen.

Wenn Sie rechtliche Beratung benötigen, rufen Sie uns unverbindlich unter der Rufnummer 0221 – 80187670 an oder schicken uns eine Email an info@mth-partner.de

Das Finanzamt braucht zur Vollstreckung eines Steuerbescheides (z. B. Einkommensteuerbescheid oder Körperschaftsteuerbescheid) keinen gesonderten Titel (Gerichtsurteil, etc.).

D. h. dass das Finanzamt aus dem Steuerbescheid selber berechtigt ist, einen Zahlungstermin für den Steuerschuldner zu setzen und bei Nichtzahlung der Steuer diesen Bescheid vollstrecken zu lassen.

Auch ein Einspruch oder die Klage gegen den Bescheid hat nicht zur Folge, dass die geltend gemachte Steuer bis zur Entscheidung über den Rechtsbehelf nicht vollstreckt werden kann (kein Suspensiveffekt).

Es bedarf somit eines Antrages auf Aussetzung der Vollziehung, um den Steuerpflichtigen vor der Vollziehung von rechtswidrigen Steuerbescheiden zu schützen.

Grundsätzlich kann der Steuerpflichtige einen Antrag auf Aussetzung der Vollziehung entweder beim Finanzamt selber (gem. § 361 Abgabenordnung) oder beim Finanzgericht (gem. § 69 FGO) stellen.

Zunächst ist der Antrag auf Aussetzung der Vollziehung allerdings immer bei dem Finanzamt zu stellen, da es Voraussetzung eines Antrages beim Finanzgericht ist, dass die Behörde den Antrag auf Aussetzung der Vollziehung ganz oder zum Teil abgelehnt hat.

Allerdings kann unter bestimmten Umständen auch neben dem Antrag bei der Behörde ein Antrag beim Finanzgericht gestellt werden, wenn die Behörde über den Antrag ohne Mitteilung eines zureichenden Grundes in angemessener Frist sachlich nicht entschieden hat oder eine Vollstreckung droht bzw. diese schon begonnen hat.

Gemäß des Anwendungserlasses zur Abgabenordnung (AEAO) zu § 361 ist über Anträge auf Aussetzung der Vollziehung unverzüglich durch das Finanzamt zu entscheiden.

Auch sollen Vollstreckungsmaßnahmen unterbleiben, solange über einen entsprechenden bei der Finanzbehörde gestellten Antrag noch nicht entschieden ist, es sei denn, der Antrag ist aussichtslos, bezweckt offensichtlich nur ein Hinausschieben der Vollstreckung oder es besteht Gefahr im Verzug.

Voraussetzungen des Antrages auf Aussetzung der Vollziehung beim Finanzgericht (§ 69 FGO)

Folgende Voraussetzungen müssen für einen Antrag auf Aussetzung der Vollziehung beim Finanzgericht erfüllt sein:

1. Allgemeine Sachentscheidungsvoraussetzungen

In der Hauptsache muss eine Anfechtungsklage statthaft sein (keine Verpflichtungsklage, etc.). Auch setzt die AdV vollziehbare Verwaltungsakte voraus (z. B. ein vollziehbarer Einkommensteuerbescheid oder ein Körperschaftsteuerbescheid). Selbstverständlich muss ein besonderes Rechtsschutzbedürfnis vorliegen.

2. Eingelegter Rechtsbehelf

Des Weiteren muss der Steuerpflichtige einen Rechtsbehelf gegen den Verwaltungsakt eingelegt haben. Dies ist entweder der Einspruch (beim Finanzamt) oder die Anfechtungsklage (beim Finanzgericht).

3. Abgelehnter Aussetzungsantrag bei dem Finanzamt

Das Finanzamt muss den Aussetzungsantrag vorab abgelehnt haben. Wie bereits erwähnt kann von dieser Voraussetzung abgesehen werden, wenn die Behörde über den Antrag nicht in angemessener Zeit entschieden hat, oder wenn sie bereits mit der Vollstreckung begonnen hat.

4. Aussetzungsgründe: Ernstliche Zweifel an der Rechtmäßigkeit des Verwaltungsaktes bzw. Vorliegen einer unbilligen Härte

Nach dem Bundesfinanzhof bestehen ernstliche Zweifel an der Rechtmäßigkeit des Verwaltungsaktes, wenn bei summarischer Prüfung des angefochtenen Verwaltungsaktes neben für die Rechtmäßigkeit sprechenden Umständen gewichtige, gegen die Rechtmäßigkeit des angefochtenen Verwaltungsaktes sprechende Gründe zutage treten, die Unentschiedenheit oder Unsicherheit in der Beurteilung von Rechtsfragen oder Unklarheiten in der Beurteilung von Tatsachen bewirken.

Dabei brauchen die für die Unrechtmäßigkeit des Bescheids sprechenden Bedenken nicht zu überwiegen, ein Erfolg des Steuerpflichtigen muss nicht wahrscheinlicher sein als sein Misserfolg.

Eine unbillige Härte für den Steuerpflichtigen liegt vor, wenn die wirtschaftlichen Nachteile für den Steuerpflichtigen nicht oder nur schwer wiedergutzumachen sind oder wenn die Vollziehung zu einer Gefährdung der wirtschaftlichen Existenz des Steuerpflichtigen führen würde.

Wichtiger Hinweis: Der Inhalt dieses Beitrages ist nach bestem Wissen und Kenntnisstand erstellt worden. Die Komplexität und der ständige Wandel der behandelten Materie machen es jedoch erforderlich, Haftung und Gewähr auszuschließen.

Wenn Sie rechtliche Beratung benötigen, rufen Sie uns unverbindlich unter der Rufnummer 0221 – 80187670 an oder schicken uns eine Email an info@mth-partner.de

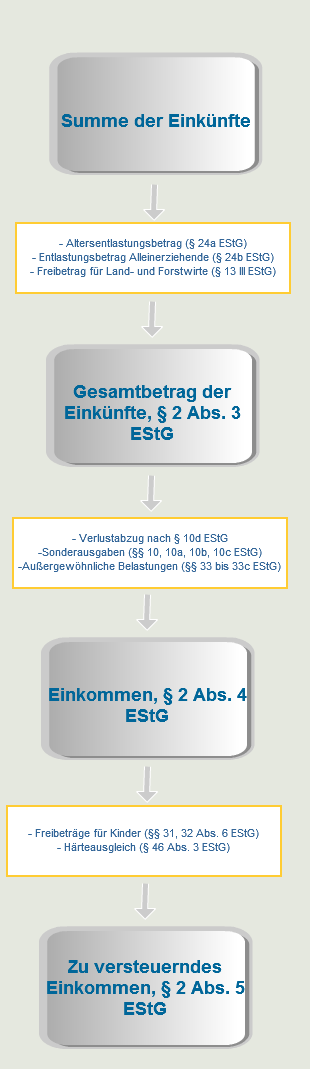

Um die fällige Einkommensteuer festzustellen, muss zunächst einmal das zu versteuernde Einkommen (§ 2 Abs. 5 EStG) berechnet werden, auf das dann der jeweilige Steuersatz angewendet werden muss.

Die Feststellung des zu versteuernden Einkommens erfolgt in vier Schritten:

1.) Die Aufsummierung der Einkünfte aus den sieben Einkunftsarten (Einkünfte aus Land- und Forstwirtschaft, aus Gewerbebetrieb, aus selbstständiger Arbeit, aus nichtselbstständiger Arbeit, aus Kapitalvermögen, aus Vermietung und Verpachtung und sonstige Einkünfte) ergibt die Summe der Einkünfte.

2.) Von dieser Summe der Einkünfte kann bei Vorliegen der jeweiligen Voraussetzungen der Altersentlastungsbetrag, der Entlastungsbetrag für Alleinerziehende oder der Abzug für Land- und Forstwirte abgezogen werden, so dass sich der Gesamtbetrag der Einkünfte ergibt.

3.) Von diesem Gesamtbetrag der Einkünfte können wiederum die Sonderausgaben und die außergewöhnlichen Belastungen abgezogen werden, so dass sich das Einkommen ergibt.

4.) Zieht man von diesem Einkommen bei Vorliegen der Voraussetzungen die Freibeträge für Kinder und den Härteausgleich ab, hat man letztendlich das zu versteuernde Einkommen ermittelt.

Insbesondere die Frage, ob Prozesskosten in Zivilprozessen absetzbare Sonderausgaben oder außergewöhnliche Belastungen darstellen, war immer wieder Gegenstand von gerichtlichen Auseinandersetzungen.

Mit diesem Streitgegenstand befasste sich auch die oben genannte wegweisende Entscheidung des Bundesfinanzhofes.

Sachverhalt des gerichtlichen Verfahrens

Die Kläger in dem oben genannten Fall waren Eheleute und wurden zusammen zur Einkommensteuer veranlagt.

Für die Klägerin bestand eine private Krankenversicherung bei einer Versicherung, die eine Krankentagegeld-Versicherung für ein tägliches Krankengeld nach Ablauf von sechs Wochen bei Arbeitsunfähigkeit umfasste.

Die Klägerin war als Geschäftsleitungsassistentin nichtselbständig tätig. Anfang 2004 wurde die Klägerin krankgeschrieben.

Nach sechs Wochen stellte der Arbeitgeber seine Gehaltszahlungen ein. Daraufhin wurde die Versicherung in Anspruch genommen, die zunächst das vertraglich vereinbarte Krankentagegeld zahlte.

Auf Veranlassung der Versicherung wurde die Klägerin im Jahre 2005 von einem Arzt untersucht.

Das erstellte Gutachten bescheinigte der Klägerin neben der Arbeitsunfähigkeit auch die Berufsunfähigkeit.

Daraufhin stellte sich die Versicherung auf den Standpunkt, dass bei der Klägerin ab der Berufsunfähigkeit die Leistungspflicht zur Zahlung von Krankentagegeld geendet hatte.

Klägerin verklagte ihre Versicherung auf Krankentagegeld

Daraufhin erhob der Kläger als Versicherungsnehmer Klage gegen die Versicherung.

Die Klage war auf die Feststellung des Fortbestands der Krankentagegeldversicherung sowie die Zahlung von Krankentagegeld gerichtet. Die Klage wurde abgewiesen.

Die Klägerin machte die Prozesskosten als Werbungskosten geltend

Ein Jahr später machten die Kläger die Prozesskosten mit ihrer Einkommensteuererklärung als Werbungskosten bei den Einkünften der Klägerin aus nichtselbständiger Arbeit geltend.

Die Beklagte (Finanzamt) folgte dem nicht, weil Krankentagegeld regelmäßig steuerfrei sei und der Prozess somit nicht der Erzielung steuerbarer Einnahmen gedient habe.

Den hiergegen gerichteten Einspruch, mit dem die Kläger geltend machten, die Prozesskosten seien als außergewöhnliche Belastung zu berücksichtigen, wies das FA mit Einspruchsentscheidung vom 5. Januar 2009 als unbegründet zurück.

Die hiergegen erhobene Klage wies das Finanzgericht Köln ab.

Entscheidung des Bundesfinanzhofes

BFH urteilte, dass das Finanzgericht Köln die Kosten zu Unrecht nicht als außergewöhnliche Kosten anerkannt hatte

Der Bundesfinanzhof stellte in dem oben genannten Urteil nun fest, dass das Finanzgericht Köln die Zivilprozesskosten des Klägers zu Unrecht vom Abzug als außergewöhnliche Belastungen ausgeschlossen hatte und urteilte unter Aufgabe seiner bisherigen Rechtsprechung:

Gem. § 33 EStG werde die Einkommensteuer eines Antragstellers dann ermäßigt, wenn dem Steuerpflichtigen zwangsläufig größere Aufwendungen als der überwiegenden Mehrzahl der Steuerpflichtigen gleicher Einkommensverhältnisse, gleicher Vermögensverhältnisse und gleichen Familienstandes (außergewöhnliche Belastung) entstünden.

Bei den Kosten eines Zivilprozesses spräche nach bisheriger ständiger Rechtsprechung des Bundesfinanzhofs (BFH) eine Vermutung gegen diese Zwangsläufigkeit.

Derartige Kosten seien bisher nämlich nur dann als zwangsläufig erachtet worden, wenn auch das die Zahlungsverpflichtung oder den Zahlungsanspruch adäquat verursachende Ereignis zwangsläufig erwachsen sei.

Daran fehle es nach der bisherigen Rechtsprechung des BFH im Allgemeinen bei einem Zivilprozess, denn es sei in der Regel der freien Entscheidung der Parteien überlassen, ob sie sich zur Durchsetzung oder Abwehr eines zivilrechtlichen Anspruchs einem Prozess(kosten)-risiko aussetzen.

Lasse sich der Steuerpflichtige trotz ungewissen Ausgangs auf einen Prozess ein, liege die Ursache für die Prozesskosten in seiner Entscheidung, das Prozesskostenrisiko in der Hoffnung auf ein für ihn günstiges Ergebnis in Kauf zu nehmen; es entspräche nicht Sinn und Zweck des § 33 EStG, ihm die Kostenlast zu erleichtern, wenn sich das im eigenen Interesse bewusst in Kauf genommene Risiko realisiert habe.

An dieser Rechtsprechung halte der BFH nun nicht mehr fest.

Denn die Auffassung, der Steuerpflichtige übernehme das Prozesskostenrisiko „freiwillig“, verkenne, dass streitige Ansprüche wegen des staatlichen Gewaltmonopols, das der Verwirklichung des inneren Friedens diene, regelmäßig nur gerichtlich durchzusetzen oder abzuwehren sind.

Dies folge aus dem Rechtsstaatsgrundsatz, der in Art. 20 Abs. 3 des Grundgesetzes (GG) allgemein niedergelegt sei und für den Rechtsschutz gegen Akte der öffentlichen Gewalt in Art. 19 Abs. 4 GG seinen besonderen Ausdruck finde.

Es sei ein zentraler Aspekt der Rechtsstaatlichkeit, die eigenmächtig-gewaltsame Durchsetzung von Rechtsansprüchen grundsätzlich zu verwehren.

Die Parteien würden zur gewaltfreien Lösung von Rechtsstreitigkeiten und Interessenkonflikten der Staatsbürger vielmehr auf den Weg vor die Gerichte verwiesen.

Zivilprozesskosten erwüchsen dem Kläger wie dem Beklagtem deshalb unabhängig vom Gegenstand des Zivilrechtsstreits aus rechtlichen Gründen zwangsläufig.

Allerdings seien Zivilprozesskosten als außergewöhnliche Belastungen nur dann zu berücksichtigen, wenn sich der Steuerpflichtige nicht mutwillig oder leichtfertig auf den Prozess eingelassen habe.

Somit müsse er den Prozess unter verständiger Würdigung des Für und Wider –auch des Kostenrisikos– eingegangen sein.

Demgemäß seien Zivilprozesskosten des Klägers wie des Beklagten dann nicht unausweichlich, wenn die beabsichtigte Rechtsverfolgung oder Rechtsverteidigung aus Sicht eines verständigen Dritten keine hinreichende Aussicht auf Erfolg bot.

Quelle: Bundesfinanzhof

NACHTRÄGLICHE ERGÄNZUNG: Das Bundesfinanzministerium hat 20.12.2011 ein BMF-Schreiben veröffentlicht, nach dem die Berücksichtigung von Zivilprozesskosten als außergewöhnliche Belastungen abgelehnt wird (Nichtanwendungserlass, Gz.: IV C 4 – S 2284/07/0031 :002).

Wichtiger Hinweis: Der Inhalt dieses Beitrages ist nach bestem Wissen und Kenntnisstand erstellt worden. Die Komplexität und der ständige Wandel der behandelten Materie machen es jedoch erforderlich, Haftung und Gewähr auszuschließen.

Wenn Sie rechtliche Beratung benötigen, rufen Sie uns unverbindlich unter der Rufnummer 0221 – 80187670 an oder schicken uns eine Email an info@mth-partner.de

Finanzgericht Baden-Württemberg, 21.7.2010, Az.: 1 K 332/09

Auf Kapitalerträge in Deutschland fällt Abgeltungssteuer in Höhe von 25% an. Gem. § 34c Abs. 1 EStG wird die im Ausland auf ausländische Einkünfte gezahlte Quellensteuer, die der deutschen Einkommensteuer entspricht, von Amts wegen auf die deutsche Einkommensteuer angerechnet (§ 34c Abs. 1 EStG).

Dies allerdings nur, solange die Einkünfte in dem ausländischen Staat erzielt worden sind, der deutschen Einkommensteuer unterliegen und die Quellensteuer nicht bereits anderweitig (z. B. durch eine verwaltende Fondsgesellschaft) abgezogen wurde.

Sachverhalt: Der Kläger erzielte im Rahmen der Zusammenveranlagung Einnahmen aus Kapitalvermögen in einem ausländischen Staat mit dem ein Doppelbesteuerungsabkommen mit Deutschland bestand.

Diese Einnahmen unterlagen der dortigen Quellensteuer, die der deutschen Einkommensteuer entsprach und nach deutscher Gesetzgebung also somit grundsätzlich anrechenbar war.

Die Höhe der auf die ausländischen Einkünfte entfallende deutsche Einkommensteuer war somit gem. § 34c Abs. 1 S. 2 EStG in der Weise zu ermitteln, dass die sich bei der Veranlagung des zu versteuernden Einkommens, einschließlich der sich auf die ausländischen Einkünfte ergebende deutsche Einkommensteuer im Verhältnis der ausländischen Einkünfte zur Summe der Einkünfte aufgeteilt wird, § 34c Abs. 1 Satz 2 EStG.

Die Anrechnung wirkt sich insofern auf die steuerliche Durchschnittsbelastung aus, da persönliche Freibeträge, SA und außergewöhnliche Belastungen im Ergebnis anteilig gekürzt werden. Dies hat zur Folge das derjenige Anteil der ausländischen Quellensteuer, der den nach dieser Formel errechneten Höchstbetrag übersteigt, nicht angerechnet wird und ein sogenanntes steuerliches Minderungspotential ungenutzt verbleibt (ein Übertrag auf das Folgejahr ist nicht möglich).

Der Kläger war insofern der Ansicht, dass diese Berechnung gegen die Grundsätze des freien Kapitalverkehrs nach Art. 63 AEUV verstoße, da die Aussicht auf den Verlust des steuerlichen Minderungspotentials den Kapitalverkehr einschränken würde.

FA Baden-Württemberg: Das Gericht verwies auf die einschlägige höchstrichterliche Rechtsprechung bezüglich dieser Regelungen. Zwar werde in der Literatur teilweise vertreten, dass § 34c Abs.1 EStG gegen die Freiheit des Kapitalverkehrs verstoße, in der Rechtsprechung sei ein Verstoß der Regelung des § 34c Abs. 1 EStG gegen EU Recht bisher jedoch verneint worden.

Der BFH hat eine Verpflichtung des Gesetzgebers, ausländische Quellensteuern wie inländische Kapitalertragsteuern zu erstatten, wenn eine Anrechnung auf die deutsche Einkommensteuer nicht möglich ist, ausdrücklich abgelehnt (BFH-Beschluss vom 3.12.2003 I S 10/03 (PKH), BFH/NV 2004,525; auch die hiergegen eingelegte Verfassungsbeschwerde wurde nicht zur Entscheidung angenommen. (BVerfG, Beschluss vom 9.9.2004).

Auch in der Rechtsprechung der Finanzgerichte werde ein Verstoß gegen EU Recht ebenfalls bisher verneint (FG Köln, Urteil vom 11.07.2002, 7 K 8572/98, EFG 2002, 1391; Hamburg, Beschluss vom 14.03.2006 VI 373/03, Juris Rechtsprechungsdatenbank; vgl. auch Hahn Juris PR 32/2006 Anm. 5).

Dies gelte auch für die Rechtsprechung des EuGH, wonach sich der Sitzstaat des Empfängers von Dividenden darauf beschränken kann, ausländische Quellensteuern nur im Rahmen der einschlägigen DBA Regelungen anzurechnen (EuGH Urteil vom 14.12.2006, C 194/06 Orange European Smallcap Fund IStR 2008, 435).

Quelle: Finanzgericht Baden-Württemberg

Wichtiger Hinweis: Der Inhalt dieses Beitrages ist nach bestem Wissen und Kenntnisstand erstellt worden. Die Komplexität und der ständige Wandel der behandelten Materie machen es jedoch erforderlich, Haftung und Gewähr auszuschließen.

Wenn Sie rechtliche Beratung benötigen, rufen Sie uns unverbindlich unter der Rufnummer 0221 – 80187670 an oder schicken uns eine Email an info@mth-partner.de