Steuerrecht: Ehegattensplitting gilt nach dem Bundesverfassungsgericht auch für eingetragene Lebenspartnerschaften

1 CommentBundesverfassungsgericht, 06.06.2013, Az.: 2 BvR 909/06 u.a.

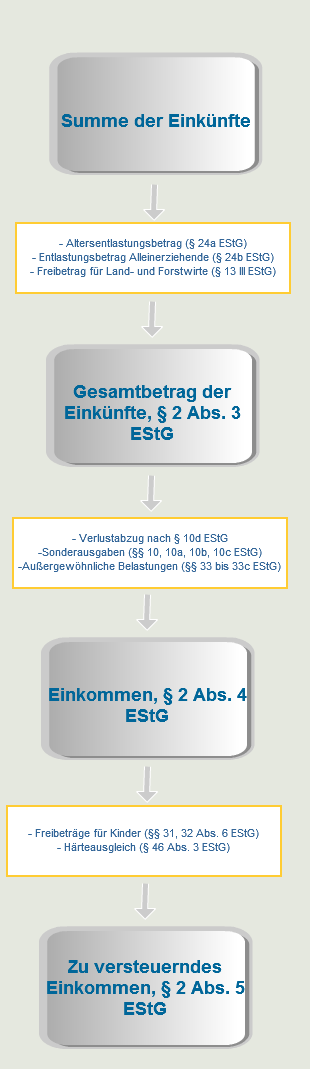

Das deutsche Ertragssteuerrecht, also unter Anderem auch das deutsche Einkommensteuerrecht, wird vom Individualprinzip beherrscht. Dieses Systemprinzip des deutschen Steuerrechts besagt, dass die deutschen Steuergesetze grundsätzlich auf jeden Steuerpflichtigen gesondert angewendet werden und dass die Einkommensteuer somit nur für die einzelne steuerpflichtige Person unter Zugrundelegung ihres zu versteuernden Einkommens festgesetzt wird.

Durchbrochen wird die Einzelveranlagung allerdings durch das Ehegattensplitting gem. § 26 EstG.

Danach können Ehegatten zwischen der Einzelveranlagung (§ 26a) und der Zusammenveranlagung (§ 26b) wählen, wenn

– beide unbeschränkt einkommensteuerpflichtig im Sinne des § 1 Absatz 1 oder 2 oder des § 1a sind

– sie nicht dauernd getrennt leben und

– bei ihnen die Voraussetzungen aus den Nummern 1 und 2 zu Beginn des Veranlagungszeitraums vorgelegen haben oder im Laufe des Veranlagungszeitraums eingetreten sind.

Bei eingetragenen Lebenspartnerschaften bestand nach der höchstrichterlichen Rechtsprechung des Bundesfinanzhofes (vgl. Urteil des BFH vom 20.07.2006, Az.: III R 8/04) bisher kein Anspruch auf Zusammenveranlagung, weil der Gesetzgeber dieses Verfahren nach §§ 26, 26b EStG ausdrücklich auf Ehegatten beschränkt hatte und Partner von eingetragenen Lebenspartnerschaften nicht vom Wortlaut der Vorschriften nicht erfasst waren.

Auch die entsprechende Anwendung der Vorschriften (§§ 26, 26b EStG) war mangels einer unbewussten Regelungslücke nach Ansicht der höchstrichterlichen Rechtsprechung nicht geboten.

Gegenteilige Urteile einzelner Finanzgerichte wurden daher von den Steuerbehörden nicht angewendet.

Das Bundesverfassungsgericht hat nun in dem oben genannten Urteil entschieden, dass eingetragene Lebenspartnerschaften in Bezug auf das Ehegattensplitting genau wie Ehen behandelt werden müssen.

Die bisher gehandhabte Ungleichbehandlung sei insofern verfassungswidrig.

Das Gericht urteilte ebenfalls, dass der Gesetzgeber die Gesetze rückwirkend zum 1. August 2001 ändern muss und dass die bestehenden Regelungen zum Ehegattensplitting für Eheleute bis zur Abfassung einer neuen Regelung übergangsweise auf eingetragene Lebenspartnerschaften angewandt werden müssen.

Quelle: Bundesverfassungsgericht

Wichtiger Hinweis: Der Inhalt dieses Beitrages ist nach bestem Wissen und Kenntnisstand erstellt worden. Die Komplexität und der ständige Wandel der behandelten Materie machen es jedoch erforderlich, Haftung und Gewähr auszuschließen.

Wenn Sie rechtliche Beratung benötigen, rufen Sie uns unverbindlich unter der Rufnummer 0221 – 80187670 an oder schicken uns eine Email an info@mth-partner.de