Das deutsche Ertragssteuerrecht, also unter Anderem auch das deutsche Einkommensteuerrecht, wird vom Individualprinzip beherrscht. Dieses Systemprinzip des deutschen Steuerrechts besagt, dass die deutschen Steuergesetze grundsätzlich auf jeden Steuerpflichtigen gesondert angewendet werden und dass die Einkommensteuer somit nur für die einzelne steuerpflichtige Person unter Zugrundelegung ihres zu versteuernden Einkommens festgesetzt wird.

Durchbrochen wird die Einzelveranlagung allerdings durch das Ehegattensplitting gem. § 26 EstG.

Danach können Ehegatten zwischen der Einzelveranlagung (§ 26a) und der Zusammenveranlagung (§ 26b) wählen, wenn

– beide unbeschränkt einkommensteuerpflichtig im Sinne des § 1 Absatz 1 oder 2 oder des § 1a sind

– sie nicht dauernd getrennt leben und

– bei ihnen die Voraussetzungen aus den Nummern 1 und 2 zu Beginn des Veranlagungszeitraums vorgelegen haben oder im Laufe des Veranlagungszeitraums eingetreten sind.

Bei eingetragenen Lebenspartnerschaften bestand nach der höchstrichterlichen Rechtsprechung des Bundesfinanzhofes (vgl. Urteil des BFH vom 20.07.2006, Az.: III R 8/04) bisher kein Anspruch auf Zusammenveranlagung, weil der Gesetzgeber dieses Verfahren nach §§ 26, 26b EStG ausdrücklich auf Ehegatten beschränkt hatte und Partner von eingetragenen Lebenspartnerschaften nicht vom Wortlaut der Vorschriften nicht erfasst waren.

Auch die entsprechende Anwendung der Vorschriften (§§ 26, 26b EStG) war mangels einer unbewussten Regelungslücke nach Ansicht der höchstrichterlichen Rechtsprechung nicht geboten.

Gegenteilige Urteile einzelner Finanzgerichte wurden daher von den Steuerbehörden nicht angewendet.

Das Bundesverfassungsgericht hat nun in dem oben genannten Urteil entschieden, dass eingetragene Lebenspartnerschaften in Bezug auf das Ehegattensplitting genau wie Ehen behandelt werden müssen.

Die bisher gehandhabte Ungleichbehandlung sei insofern verfassungswidrig.

Das Gericht urteilte ebenfalls, dass der Gesetzgeber die Gesetze rückwirkend zum 1. August 2001 ändern muss und dass die bestehenden Regelungen zum Ehegattensplitting für Eheleute bis zur Abfassung einer neuen Regelung übergangsweise auf eingetragene Lebenspartnerschaften angewandt werden müssen.

Quelle: Bundesverfassungsgericht

Wichtiger Hinweis: Der Inhalt dieses Beitrages ist nach bestem Wissen und Kenntnisstand erstellt worden. Die Komplexität und der ständige Wandel der behandelten Materie machen es jedoch erforderlich, Haftung und Gewähr auszuschließen.

Wenn Sie rechtliche Beratung benötigen, rufen Sie uns unverbindlich unter der Rufnummer 0221 – 80187670 an oder schicken uns eine Email an info@mth-partner.de

Werden die Einkünfte aus Vermietung und Verpachtung ermittelt, sind diejenigen Werbungskosten abzuziehen, die in Zusammenhang mit dieser Einkunftsart entstanden sind.

Werbungskosten bei den Einkünften aus Vermietung und Verpachtung sind dabei solche Aufwendungen, die durch den privaten Besitz eines vermieteten oder verpachteten Gegenstandes, besonders einer Immobilie, veranlasst sind, soweit sie der Erzielung, Sicherung und Erhaltung der Miet- und Pachteinnahmen dienen.

In dem oben genannten Urteil des Bundesfinanzhofes hat dieser die Grundsätze präzisiert, unter welchen Voraussetzungen Aufwendungen für langjährig leerstehende Wohnimmobilien als vorab entstandene Werbungskosten bei den Einkünften aus Vermietung und Verpachtung abziehbar sind.

Sachverhalt: Gegenstand des Verfahrens waren zwei Wohnobjekte in einem von dem Kläger (teilweise) selbst bewohnten, 1983 bezugsfertig gewordenen Haus.

Eine Wohnung im ersten Obergeschoss war bis August 1997 vermietet; seitdem stand sie leer.

Um die Wohnung zu vermieten, schaltete der Kläger etwa vier Mal im Jahr Chiffreanzeigen in einer überregionalen Zeitung, in denen er die Wohnung möbliert zur Anmietung anbot.

Die in den Anzeigen angegebene Miethöhe errechnete der Kläger aus dem jeweils aktuellen Mietspiegel.

Nach Angaben des Klägers hätten sich bis heute – keine „geeignet erscheinenden Mieter“ gemeldet.

Ein weiteres im Dachgeschoss des Hauses liegendes Zimmer mit Bad war zu keinem Zeitpunkt vermietet.

Nach Angaben des Klägers sei eine Vermietung auch nicht (mehr) beabsichtigt; in früheren Jahren habe er aber gelegentlich (erfolglos) Aushänge in der Nachbarschaft angebracht, mit denen das Zimmer zur Anmietung angeboten wurde.

Wegen des Leerstands machte der Kläger in seinen Einkommensteuererklärungen Werbungskostenüberschüsse aus Vermietung und Verpachtung geltend, die weder das Finanzamt noch das Finanzgericht unter Hinweis auf eine fehlende Vermietungsabsicht des Klägers berücksichtigten.

Bundesfinanzhof: Der BFH wies die Revision des Klägers ebenfalls als unbegründet zurück und schloss sich damit der Ansicht des Finanzamtes und des Finanzgerichtes an.

Dabei ging der BFH davon aus, dass der Kläger keine ernsthaften und nachhaltigen Vermietungsbemühungen entfaltet hätte.

Zwar stünde es dem Steuerpflichtigen frei, die im Einzelfall geeignete Art und Weise der Platzierung eines von ihm angebotenen Mietobjekts am Wohnungsmarkt und ihrer Bewer-bung selbst zu bestimmen.

Eine Berücksichtigung der für das Dachgeschosszimmer entstandenen Aufwendungen käme aber schon deshalb nicht in Betracht, weil der Kläger dieses Objekt gar nicht habe vermieten wollen.

Aber auch die für die Wohnung im ersten Obergeschoss angefallenen Kosten hätten nicht abgezogen werden können.

Denn die geschalteten Zeitungsanzeigen seien erkennbar nicht erfolgreich gewesen; daher hätte der Kläger sein Verhalten anpassen und sowohl geeignetere Wege der Vermarktung suchen als auch seine Vermietungsbemühungen intensivieren müssen.

Zudem sei es dem Kläger zuzumuten gewesen, Zugeständnisse (etwa bei der Miethöhe oder im Hinblick auf die für ihn als Mieter akzeptablen Personen) zu machen.

Da der Kläger dies nicht getan habe, sei davon auszugehen, dass er den Entschluss zur Einkünfteerzielung aufgegeben habe.

Die Gründe dieser geben auch Hinweise, wie andere Leerstandssituationen – etwa im Falle regelmäßiger, aber aus anderen Gründen vorübergehend erfolgloser oder nur verhaltener Vermietungsaktivitäten des Steuerpflichtigen – zu beurteilen sind.

Daneben nimmt der Senat auch zu der Frage Stellung, wie mit dem langjährigen Leerstand in Gebieten mit einem strukturellen Überangebot von Immobilien zu verfahren sind.

Denn der langjährige Leerstand von Wohnungen ist ein allgemeines Problem, zu dem beim BFH noch eine Reihe von Verfahren anhängig sind (s. etwa Aktenzeichen IX R 68/10: Reaktion auf „Mietgesuche“ als ernsthafte Vermietungsbemühung? IX R 39-41/11: Keine Nachweise über Art, Umfang und Intensität von Vermietungsbemühungen in der Leerstandszeit; IX R 9/12: „Punktuelle Vermietungsbestrebungen“ bei gleichzeitiger Verkaufsabsicht; IX R 19/11: Leerstand bei Untervermietung; IX R 7/10: Leerstand bei Zwischenvermietung).

Quelle Bundesfinanzhof

Wichtiger Hinweis: Der Inhalt dieses Beitrages ist nach bestem Wissen und Kenntnisstand erstellt worden. Die Komplexität und der ständige Wandel der behandelten Materie machen es jedoch erforderlich, Haftung und Gewähr auszuschließen.

Wenn Sie rechtliche Beratung benötigen, rufen Sie uns unverbindlich unter der Rufnummer 0221 – 80187670 an oder schicken uns eine Email an info@mth-partner.de

Ein geschiedener Ehegatte kann Ansprüche auf nachehelichen Unterhalt erheben, wenn er einen der im Gesetz genannten Gründe für sich in Anspruch nehmen kann (§§ 1570 ff BGB):

– Unterhalt wegen Betreuung eines gemeinschaftlichen Kindes (§ 1570 BGB) – Unterhalt wegen Alters (§ 1571 BGB) – Unterhalt wegen Krankheit oder Gebrechen (§ 1572 BGB) – Unterhalt wegen Erwerbslosigkeit und Aufstockungsunterhalt (§ 1573 BGB) – Unterhalt wegen Ausbildung, Fortbildung oder Umschulung (§ 1575 BGB) – Unterhalt aus Billigkeitsgründen (§ 1576 BGB)

Neben diesen Gründen müssen weiterhin die allgemeinen Voraussetzungen für den Unterhaltsanspruch gegeben sein:

– Bedürftigkeit des Berechtigten (§ 1577 BGB) – Leistungsfähigkeit des Verpflichteten (§ 1581 BGB)

Die Bedürftigkeit des Berechtigten ist gem. § 1577 BGB dann gegeben, solange und soweit dieser sich nicht aus seinen Einkünften und seinem Vermögen unterhalten kann.

§ 1577 BGB regelt insofern die Anrechnung eigener Einkünfte, die Obliegenheit der Berechtigten zur Vermögensverwertung sowie den Wiedereintritt der Bedürftigkeit nach Vermögenswegfall.

Das Maß des Unterhalts ist geregelt in § 1578 BGB. Danach bestimmt sich das Maß des Unterhalts nach den ehelichen Lebensverhältnissen.

Der sogenannte Bedarf nach den ehelichen Lebensverhältnissen ist somit der Ausgangspunkt für die Bemessung der Höhe des Unterhalts. Maßgeblicher Zeitpunkt für die Bestimmung der ehelichen Lebensverhältnisse ist die Rechtskraft der Scheidung.

Nach der ständigen Rechtsprechung des BGH ist hinsichtlich der ehelichen Lebensverhältnisse ein objektiver Maßstab anzulegen und derjenige Lebensstandard entscheidend, der vom Standpunkt eines vernünftigen Betrachters bei Berücksichtigung der konkreten Einkommens- und Vermögensverhältnisse angemessen erscheint.

Allgemeiner Ausgangspunkt wird somit in den meisten Fällen das verfügbare Familieneinkommen, also das gemeinsame bereinigte Nettoeinkommen beider Eheleute.

Relevantes Einkommen:

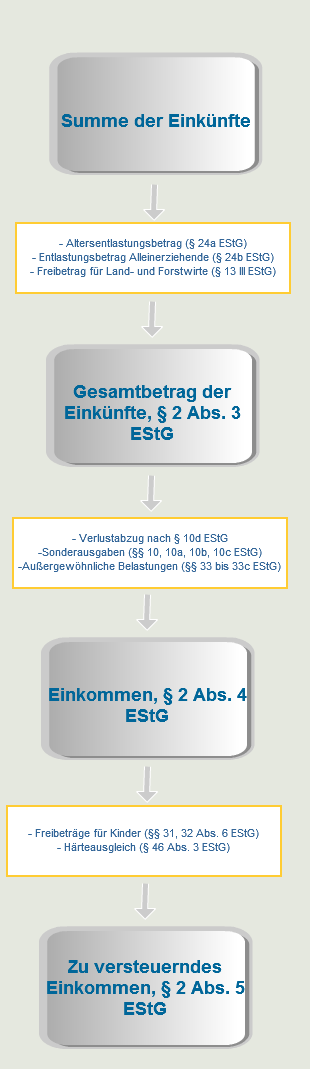

Bei der Unterhaltsberechnung werden sämtliche Einkunftsarten nach § 2 EStG berücksichtigt.

– Einkünfte aus Land- und Forstwirtschaft, – Einkünfte aus Gewerbebetrieb, – Einkünfte aus selbständiger Arbeit, – Einkünfte aus nichtselbständiger Arbeit, – Einkünfte aus Kapitalvermögen, – Einkünfte aus Vermietung und Verpachtung, – sonstige Einkünfte im Sinne des § 22,

Allerdings sind bei der Aufsummierung des relevanten Einkommens zunächst lediglich die die ehelichen Lebensverhältnisse prägenden Einkünfte zu berücksichtigen.

Prägende Einkommen sind z. B.:

– in der Ehe bis zur Trennung verfügbare Einkommen – zusätzliches aus der Normalentwicklung stammendes Einkommen (z. B. eine nach der Ehe eingetretene Gehaltserhöhung, welche schon während der Ehe zu dem Zeitpunkt erwartet werden konnte) – spätere Erwerbstätigkeit als Surrogat der Haushaltführungstätigkeit

Nichtprägende Einkommen:

– Zusatzeinkünfte nach Trennung, soweit sie nicht Surrogat sind. – Einkommen, die z. B. aus Karrieresprüngen resultieren (deren Entwicklung also noch nicht in der Ehe angelegt war und deren Erwartung die ehelichen Lebensverhältnisse somit noch nicht prägen konnte).

Hat man die prägenden Einkünfte zugrunde gelegt, ist das Nettoeinkommen des Unterhaltspflichtgen zu ermitteln.

Bei Arbeitnehmern kommt es insofern auf die laufenden monatlichen Nettoeinkünfte an. Urlaubs- und Weihnachtsgeld, werden auf das jeweilige Jahr anteilig pro Monat verteilt.

Bei Arbeitnehmern ist das unterhaltsrechtliche Einkommen somit das Jahresnettoeinkommen einschließlich aller sogenannter Sonderzuwendungen, geteilt durch zwölf.

Hat der Arbeitnehmer weiterhin Einkünfte aus Vermietung und Verpachtung, gehören die daraus resultierenden Einkünfte abzüglich des mit der Erzielung der Einkünfte verbundenen Aufwands zu den relevanten Einkünften.

Bewohnt der Unterhaltspflichtige eine in seinem oder in dem Eigentum beider Ehegatten stehende Wohnung, ist dies Einkommen in der Form des Gebrauchsvorteils freien Wohnens.

Überobligatorische Einkünfte aus einer Nebentätigkeit sollen nach der Rechtsprechung dann nicht nicht berücksichtigt werden, wenn bereits eine Vollzeittätigkeit mehr als den Mindestbedarf des Unterhaltsgläubigers absichert.

Wichtiger Hinweis: Der Inhalt dieses Beitrages ist nach bestem Wissen und Kenntnisstand erstellt worden. Die Komplexität und der ständige Wandel der behandelten Materie machen es jedoch erforderlich, Haftung und Gewähr auszuschließen.

Wenn Sie rechtliche Beratung benötigen, rufen Sie uns unverbindlich unter der Rufnummer 0221 – 80187670 an oder schicken uns eine Email an info@mth-partner.de

Aufgrund der Globalisierung und der damit einhergehenden Zunahme des Welthandels nehmen grenzüberschreitende Umsatzsteuersachverhalte immer mehr an Bedeutung zu.

Dies gilt auch und gerade für Importe und Exporte zwischen Deutschland und Drittländern, wie z. B. Russland.

Drittländer im umsatzsteuerrechtlichen Kontext sind Gebiete, die nicht zu den Inlandsgebieten der Mitgliedstaaten der EU zählt.

In diesem Beitrag soll zunächst auf umsatzsteuerliche Probleme beim Import und Export von Waren zwischen deutschen Unternehmen und Unternehmen aus Drittländern am Beispiel von Russland eingegangen werden.

1.) Lieferungen an Unternehmen in Russland Grundsätzlich können deutsche Unternehmen diejenigen Waren, die ins Drittland exportiert werden, als Ausfuhrlieferung steuerfrei abrechnen.

Die Steuerfreiheit in diesem Zusammenhang umfasst auch handelsübliche Nebenleistungen, die in Verbindung mit der steuerfreien Ausfuhrlieferung erbracht werden, z. B. Transportkosten, Verpackungs- und Versicherungskosten, Erstellung von Gutachten etc.

Folgender einfacher Beispielsfall verdeutlicht die gesetzliche Regelung:

Der Unternehmer D aus Deutschland veräußert an den russischen Unternehmer R eine Maschine, die dieser in seinem Unternehmen in Russland einsetzt.

D lässt die Maschine durch eine Spedition nach Russland befördern. Gem. § 3 Abs. 1 UStG ist der Verkauf der Maschine eine Lieferung, die gem. § 3 Abs. 6 UStG im Inland ausgeführt wird.

Gem. § 1 Abs. 1 Nr. 1 UStG ist die Lieferung damit im Inland steuerbar.

Da D die Maschine in das Drittlandgebiet gem. § 1 Abs. 2a S. 3 UStG befördern lässt, handelt es sich um eine Ausfuhrlieferung gem. § 6 Abs. 1 Nr. 1 UStG, die im Inland gem. § 4 Nr. 1 a. UStG steuerfrei ist.

a.) Materielle Voraussetzungen § 6 Abs. 1 UStG als zentrale Norm der Umsatzsteuerbefreiung unterscheidet danach, ob die Ware vom Lieferanten oder vom Abnehmer in das Drittland befördert wird.

aa.) Beförderung durch den Lieferanten Wird die Ware vom Lieferanten versendet oder befördert, ist Voraussetzung, dass der gelieferte Gegenstand ins Drittland gelangt unabhängig davon, wo der Abnehmer ansässig ist.

bb.) Beförderung durch den Abnehmer Wird die Ware vom Abnehmer abgeholt (versendet oder befördert), muss die Ware ins Drittland gelangen und der Abnehmer muss seinen Sitz im Ausland haben.

b.) Erforderliche Nachweise Der Nachweis bei der entsprechenden Steuerbehörde muss als Doppelnachweis (Belegnachweis und Buchnachweis) geführt werden.

aa.) Belegnachweis Im Rahmen des Belegnachweises muss zwischen dem Beförderungs- und dem Versendungsfall unterschieden werden.

(1.) Beförderungsfall Ein Beförderungsfall liegt nach § 3 Abs. 7 UStG dann vor, wenn der Lieferant oder der Abnehmer den Gegenstand der Lieferung selbst fortbewegt.

In diesen Fällen muss also immer davon ausgegangen werden, dass die Ware mit eigenen Fahrzeugen des Lieferanten oder Abnehmers transportiert wird.

Im Beförderungsfall soll der Nachweis grundsätzlich durch einen Beleg geführt werden, der folgende Angaben enthält:

– Name und Anschrift des Unternehmers.

– Handelsübliche Bezeichnung und Menge des ausgeführten Gegenstands.

– Ort und Tag der Ausfuhr.

– Ausfuhrbestätigung der den Ausgang des Gegenstands aus dem Gemeinschafts-gebiet überwachenden Grenzzollstelle eines Mitgliedstaates.

(2.) Versendungsfall

Ein Versendungsfall liegt immer dann vor, wenn der Unternehmer den Gegenstand der Lieferung zum Abnehmer durch einen selbständigen Beauftragten (z. B. durch einen Spediteur oder durch die Post) transportieren lässt. Von einem Versendungsfall wird auch dann gesprochen, wenn der Abnehmer (Kunde) die Ware durch einen von ihm beauftragten selbständigen Dritten abholen lässt (unfreie Versendung).

Im Versendungsfall soll der Nachweis grundsätzlich durch Versendungsbeleg oder durch sonstigen handelsüblichen Beleg geführt werden.

Versendungsbelege sind Frachtbrief (z. B. Eisenbahnfrachtbrief, Luftfrachtbrief), Konnossement, Posteinlieferungsschein, etc.

Als sonstige Belege gilt z. B. die Bescheinigung der beauftragten Spedition, wenn sie die folgenden Angaben enthält:

– Name und Anschrift des Ausstellers sowie den Tag der Ausstellung.

– Name und Anschrift des Unternehmers sowie des Auftraggebers, wenn dieser nicht der Unternehmer ist.

– Handelsübliche Bezeichnung und Menge des ausgeführten Gegenstandes.

– Ort und Tag der Ausfuhr oder Ort und Tag der Versendung in das Drittlandsgebiet.

– Empfänger und Bestimmungsort im Drittlandsgebiet.

– Versicherung des Ausstellers, dass die Angaben in dem Beleg aufgrund von Angaben gemacht wurden, die im Gemeinschaftsgebiet nachprüfbar sind.

– Unterschrift des Ausstellers.

(3.) Zollrechtlicher (Alternativ-) Ausgangsvermerk als Belegnachweis/Sonderfälle Sowohl im Beförderungs- als auch im Versendungsfall werden auch der von der deutschen Ausfuhrzollstelle ausgestellte „Ausgangsvermerk“ und der „Alternativ-Ausgangsvermerk“ in Verbindung mit dem Alternativnachweis anerkannt.

Diese Nachweise werden dem Ausführer im Rahmen des elektronischen Ausfuhrverfahrens übermittelt (als pdf Dokument).

Es gilt zu beachten, dass es neben den oben dargestellten Regelungen noch zahlreiche Sonderfälle gibt, die zu prüfen sind, um einen ordnungsgemäßen Belegnachweis führen zu können.

bb.) Buchnachweis Neben dem Belegnachweis hat der leistende Unternehmer auch einen eindeutigen und leicht nachprüfbaren Buchnachweis zu führen.

Dazu müssen laufend und zeitnah folgende Daten aufgezeichnet werden:

– Handelsübliche Bezeichnung und Menge des Liefergegenstandes

– Name und Anschrift des Abnehmers oder Auftraggebers

– Tag der Lieferung

– Vereinbartes Entgelt

– Art und Umfang einer Bearbeitung oder Verarbeitung vor der Ausfuhr

– Die Ausfuhr

– Wenn die Ware vom Unternehmer selbst geliefert wird und der Abnehmer kein ausländischer Abnehmer ist, ist zusätzlich aufzuzeichnen:

– Die Beförderung oder Versendung durch den Unternehmer selbst.

– Der Bestimmungsort.

Solange nicht alle Nachweise vollständig erbracht sind, darf die Lieferung grundsätzlich nicht als steuerfrei behandelt werden.

2.) Einfuhren von Russland nach Deutschland Auch Einfuhren von Russland nach Deutschland unterliegen der Umsatzsteuer.

a.) Allgemeines Verfahren Werden Waren aus Drittländern wie Russland nach Deutschland eingeführt, unterliegen sämtliche Einfuhren der Einfuhrumsatzsteuer gem. § 1 Abs. 1 Nr. 4 UStG.

Die gezahlte Einfuhrumsatzsteuer i. H. v. 19% bzw. 7% kann als Vorsteuer abgezogen werden.

Schuldner der Einfuhrumsatzsteuer ist grundsätzlich derjenige, der am Ort des Grenzübergangs die Verfügungsmacht über den Gegenstand hat.

Da Erfüllungsgehilfen bei der Einfuhr (Spediteure, Frachtführer, Handelsvertreter) grundsätzlich keine Verfügungsmacht über die Gegenstände haben, ist Schuldner somit derjenige, der den Erfüllungsgehilfen beauftragt hat.

Die Einfuhrumsatzsteuer muss an das zuständige Grenzzollamt entrichtet werden.

Darüber hinaus kann die Einfuhrumsatzsteuer monatlich auf das beim Finanzamt geführte Abgabenkonto eingezahlt werden.

b.) Steuerbefreiung Unter Umständen kann bei der Einfuhr von Gegenständen eine Befreiungsvorschrift eingreifen.

Die einzelnen Steuerbefreiungen sind in § 5 UStG geregelt.

Wichtiger Hinweis: Der Inhalt dieses Beitrages ist nach bestem Wissen und Kenntnisstand erstellt worden. Die Komplexität und der ständige Wandel der behandelten Materie machen es jedoch erforderlich, Haftung und Gewähr auszuschließen.

Wenn Sie rechtliche Beratung benötigen, rufen Sie uns unverbindlich unter der Rufnummer 0221 – 80187670 an oder schicken uns eine Email an info@mth-partner.de