Feststellung des zu versteuernden Einkommens

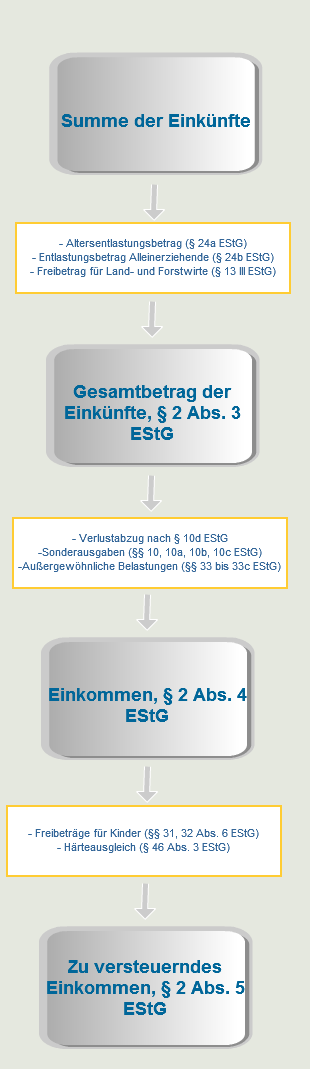

Um die fällige Einkommensteuer festzustellen, muss zunächst einmal das zu versteuernde Einkommen (§ 2 Abs. 5 EStG) berechnet werden, auf das dann der jeweilige Steuersatz angewendet werden muss. Diese Feststellung erfolgt in vier Schritten:

Die Aufsummierung der Einkünfte aus den sieben Einkunftsarten (Einkünfte aus Land- und Forstwirtschaft, aus Gewerbebetrieb, aus selbstständiger Arbeit, aus nichtselbstständiger Arbeit, aus Kapitalvermögen, aus Vermietung und Verpachtung und sonstige Einkünfte) ergibt die Summe der Einkünfte.

Die Aufsummierung der Einkünfte aus den sieben Einkunftsarten (Einkünfte aus Land- und Forstwirtschaft, aus Gewerbebetrieb, aus selbstständiger Arbeit, aus nichtselbstständiger Arbeit, aus Kapitalvermögen, aus Vermietung und Verpachtung und sonstige Einkünfte) ergibt die Summe der Einkünfte.

Von dieser Summe der Einkünfte kann bei Vorliegen der jeweiligen Voraussetzungen der Altersentlastungsbetrag, der Entlastungsbetrag für Alleinerziehende oder der Abzug für Land- und Forstwirte abgezogen werden, so dass sich der Gesamtbetrag der Einkünfte ergibt.

Von diesem Gesamtbetrag der Einkünfte können wiederum die Sonderausgaben und die außergewöhnlichen Belastungen abgezogen werden, so dass sich das Einkommen ergibt.

Zieht man von diesem Einkommen bei Vorliegen der Voraussetzungen die Freibeträge für Kinder und den Härteausgleich ab, hat man letztendlich das zu versteuernde Einkommen ermittelt.

Gerade der dritte Schritt ist dabei immer wieder Gegenstand von gerichtlichen Auseinandersetzungen, da der Steuerzahler naturgemäß viele Ausgaben als absetzbare Sonderausgaben oder außergewöhnliche Belastungen ansieht, während das Finanzamt der gegenteiligen Ansicht ist.

Außergewöhnliche Belastungen stellen grundsätzlich auf außergewöhnliche Umstände ab; Es müssen dem Steuerpflichtigen also zwangsläufig Aufwendungen entstanden sein, die außergewöhnlichen Charakter haben.

Einen solchen außergewöhnlichen Charakter hat gem. der §§ 33, 33a EStG der sogenannte Elternunterhalt, den Kinder gemäß § 1601 BGB ihren Eltern zahlen müssen, wenn diese pflegebedürftig sind (siehe auch: Elternunterhalt: Wenn der Sozialhilfeträger die Kinder von Pflegebedürftigen in Anspruch nimmt)

Ob Elternunterhalt aber nach § 33 EStG oder § 33a EStG abzugsfähig ist, muss von Fall zu Fall entschieden werden.

§ 33 EStG normiert „allgemeine“ außergewöhnliche Belastungen, bei denen in bestimmter Höhe eine zumutbare (Eigen-) Belastung festgelegt ist.

§ 33a EStG normiert außergewöhnliche Belastungen „in besonderen Fällen“, bei denen Sonderregelungen mit Höchstbeträgen – ohne Abzug einer zumutbaren Eigenbelastung – zum Zuge kommen.

Außergewöhnliche Belastung in besonderen Fällen gem. § 33a EStG

Da § 33a EStG grundsätzlich Priorität vor § 33 EStG hat, muss auch beim Elternunterhalt zunächst geprüft werden, ob der Unterhaltsverpflichtete gemäß § 33a EStG zur Absetzung berechtigt ist.

Gem. § 33a Abs. 1 EStG kann der Elternunterhalt nur bis maximal 8.004 € pro Jahr abgezogen werden. Darüber hinaus mindern eigene Einkünfte des jeweils unterhaltsberechtigten Elternteils diesen Abzug, soweit diese Einkünfte und Bezüge den Betrag von 624 Euro im Kalenderjahr übersteigen.

Diese Regelung soll durch das folgende Beispiel verdeutlicht werden:

Der unterhaltsberechtigte Elternteil E bezieht im Kalenderjahr Rente in Höhe von 650 Euro monatlich. Der unterhaltspflichtige Sohn S muss nach Berechnung des Sozialhilfeträgers, auf welchen der Anspruch von E übergegangen ist, 400 Euro monatlich, also 4800 Euro jährlich bezahlen.

Gemäß § 33a Abs. 1 EStG kann der jährliche Unterhaltsbetrag in Höhe von 4800 Euro durch S also nicht abgesetzt werden, da auf diesen Betrag die jährliche Rente von E abzüglich der im § 33a Abs. 1 EStG genannten 624 Euro (7800 Euro – 624 Euro = 7176 Euro) anzurechnen ist.

Mit anderen Worten könnte S nur dann, wenn er mit mehr als 7176 Euro im Jahr unterhaltspflichtig wäre, den diesen Betrag überschießenden Elternunterhalt gem. § 33a EStG als außergewöhnliche Belastung absetzen.

Außergewöhnliche Belastung gem. § 33 EStG

Allerdings könnte S gem. § 33 EStG berechtigt sein, die Unterhaltszahlungen als außergewöhnliche Belastung abzusetzen.

§ 33 EStG legt außergewöhnliche Belastungen danach fest, ob dem Steuerpflichtigen gegenüber der überwiegenden Mehrzahl der Steuerpflichtigen gleicher Einkommensverhältnisse größere Belastungen entstehen.

Deswegen listet § 33 Abs. 3 EStG für verschiedene Gruppen von Steuerpflichtigen bestimmte Prozentsätze von Belastung im Verhältnis von drei Einkommensspannen auf, um das Verhältnis der Belastung für die Frage der Abzugsfähigkeit festzustellen.

Würde der Sohn als Vater eines Kindes zum Beispiel ein jährliches Bruttoeinkommen von jährlich 40.000 Euro haben, wären ihm eine Unterhaltszahlung von 1200 Euro (40000 * 3%) zumutbar. Steuerlich könnte er dann 12 * 400 Euro – 1200 Euro = 3600 Euro vom Gesamtbetrag der Einkünfte abziehen.

Wichtiger Hinweis: Der Inhalt dieses Beitrages ist nach bestem Wissen und Kenntnisstand erstellt worden. Die Komplexität und der ständige Wandel der behandelten Materie machen es jedoch erforderlich, Haftung und Gewähr auszuschließen.

Wenn Sie rechtliche Beratung benötigen, rufen Sie uns unverbindlich unter der Rufnummer 0221 – 80187670 an oder schicken uns eine Email an info@mth-partner.de

2 Antworten

Sehr geehrte Damen und Herren,

das die Finanzverwaltung den Elternunterhaltsbetrag, den der Sozialhilfeträger als Regresszahlung ermittelt hat, den Rentenbetrag, die der Unterhaltsempfänger abzieht, empfinde ich als nicht richtig. Schließlich wurde der Rentenbetrag bei der Ermittlung des Elternunterhalts bereits berücksichtigt. Warum, so meine Frage, wird der Rentenbetrag bei der Ermittlung der außerordenlichen Belastung gem. § § 33 und 33a EStG nochmals in Abzug gebracht?

Vielen Dank für Ihre kompetene Beantwortung.

Mit freundlichen Grüßen

Werner Schwarze