Bundesfinanzhof, 12.05.2011, VI R 42/10

Um die fällige Einkommensteuer festzustellen, muss zunächst einmal das zu versteuernde Einkommen (§ 2 Abs. 5 EStG) berechnet werden, auf das dann der jeweilige Steuersatz angewendet werden muss.

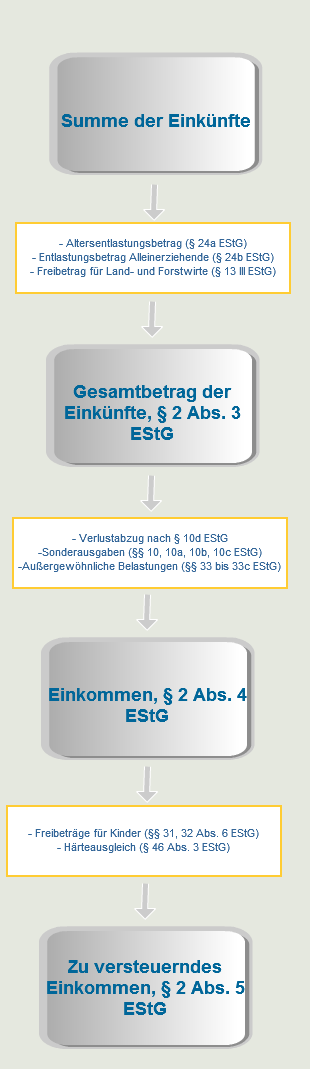

Die Feststellung des zu versteuernden Einkommens erfolgt in vier Schritten:

1.) Die Aufsummierung der Einkünfte aus den sieben Einkunftsarten (Einkünfte aus Land- und Forstwirtschaft, aus Gewerbebetrieb, aus selbstständiger Arbeit, aus nichtselbstständiger Arbeit, aus Kapitalvermögen, aus Vermietung und Verpachtung und sonstige Einkünfte) ergibt die Summe der Einkünfte.

2.) Von dieser Summe der Einkünfte kann bei Vorliegen der jeweiligen Voraussetzungen der Altersentlastungsbetrag, der Entlastungsbetrag für Alleinerziehende oder der Abzug für Land- und Forstwirte abgezogen werden, so dass sich der Gesamtbetrag der Einkünfte ergibt.

3.) Von diesem Gesamtbetrag der Einkünfte können wiederum die Sonderausgaben und die außergewöhnlichen Belastungen abgezogen werden, so dass sich das Einkommen ergibt.

4.) Zieht man von diesem Einkommen bei Vorliegen der Voraussetzungen die Freibeträge für Kinder und den Härteausgleich ab, hat man letztendlich das zu versteuernde Einkommen ermittelt.

Insbesondere die Frage, ob Prozesskosten in Zivilprozessen absetzbare Sonderausgaben oder außergewöhnliche Belastungen darstellen, war immer wieder Gegenstand von gerichtlichen Auseinandersetzungen.

Mit diesem Streitgegenstand befasste sich auch die oben genannte wegweisende Entscheidung des Bundesfinanzhofes.

Sachverhalt des gerichtlichen Verfahrens

Die Kläger in dem oben genannten Fall waren Eheleute und wurden zusammen zur Einkommensteuer veranlagt.

Für die Klägerin bestand eine private Krankenversicherung bei einer Versicherung, die eine Krankentagegeld-Versicherung für ein tägliches Krankengeld nach Ablauf von sechs Wochen bei Arbeitsunfähigkeit umfasste.

Die Klägerin war als Geschäftsleitungsassistentin nichtselbständig tätig. Anfang 2004 wurde die Klägerin krankgeschrieben.

Nach sechs Wochen stellte der Arbeitgeber seine Gehaltszahlungen ein. Daraufhin wurde die Versicherung in Anspruch genommen, die zunächst das vertraglich vereinbarte Krankentagegeld zahlte.

Auf Veranlassung der Versicherung wurde die Klägerin im Jahre 2005 von einem Arzt untersucht.

Das erstellte Gutachten bescheinigte der Klägerin neben der Arbeitsunfähigkeit auch die Berufsunfähigkeit.

Daraufhin stellte sich die Versicherung auf den Standpunkt, dass bei der Klägerin ab der Berufsunfähigkeit die Leistungspflicht zur Zahlung von Krankentagegeld geendet hatte.

Klägerin verklagte ihre Versicherung auf Krankentagegeld

Daraufhin erhob der Kläger als Versicherungsnehmer Klage gegen die Versicherung.

Die Klage war auf die Feststellung des Fortbestands der Krankentagegeldversicherung sowie die Zahlung von Krankentagegeld gerichtet. Die Klage wurde abgewiesen.

Die Klägerin machte die Prozesskosten als Werbungskosten geltend

Ein Jahr später machten die Kläger die Prozesskosten mit ihrer Einkommensteuererklärung als Werbungskosten bei den Einkünften der Klägerin aus nichtselbständiger Arbeit geltend.

Die Beklagte (Finanzamt) folgte dem nicht, weil Krankentagegeld regelmäßig steuerfrei sei und der Prozess somit nicht der Erzielung steuerbarer Einnahmen gedient habe.

Den hiergegen gerichteten Einspruch, mit dem die Kläger geltend machten, die Prozesskosten seien als außergewöhnliche Belastung zu berücksichtigen, wies das FA mit Einspruchsentscheidung vom 5. Januar 2009 als unbegründet zurück.

Die hiergegen erhobene Klage wies das Finanzgericht Köln ab.

Entscheidung des Bundesfinanzhofes

BFH urteilte, dass das Finanzgericht Köln die Kosten zu Unrecht nicht als außergewöhnliche Kosten anerkannt hatte

Der Bundesfinanzhof stellte in dem oben genannten Urteil nun fest, dass das Finanzgericht Köln die Zivilprozesskosten des Klägers zu Unrecht vom Abzug als außergewöhnliche Belastungen ausgeschlossen hatte und urteilte unter Aufgabe seiner bisherigen Rechtsprechung:

Gem. § 33 EStG werde die Einkommensteuer eines Antragstellers dann ermäßigt, wenn dem Steuerpflichtigen zwangsläufig größere Aufwendungen als der überwiegenden Mehrzahl der Steuerpflichtigen gleicher Einkommensverhältnisse, gleicher Vermögensverhältnisse und gleichen Familienstandes (außergewöhnliche Belastung) entstünden.

Bei den Kosten eines Zivilprozesses spräche nach bisheriger ständiger Rechtsprechung des Bundesfinanzhofs (BFH) eine Vermutung gegen diese Zwangsläufigkeit.

Derartige Kosten seien bisher nämlich nur dann als zwangsläufig erachtet worden, wenn auch das die Zahlungsverpflichtung oder den Zahlungsanspruch adäquat verursachende Ereignis zwangsläufig erwachsen sei.

Daran fehle es nach der bisherigen Rechtsprechung des BFH im Allgemeinen bei einem Zivilprozess, denn es sei in der Regel der freien Entscheidung der Parteien überlassen, ob sie sich zur Durchsetzung oder Abwehr eines zivilrechtlichen Anspruchs einem Prozess(kosten)-risiko aussetzen.

Lasse sich der Steuerpflichtige trotz ungewissen Ausgangs auf einen Prozess ein, liege die Ursache für die Prozesskosten in seiner Entscheidung, das Prozesskostenrisiko in der Hoffnung auf ein für ihn günstiges Ergebnis in Kauf zu nehmen; es entspräche nicht Sinn und Zweck des § 33 EStG, ihm die Kostenlast zu erleichtern, wenn sich das im eigenen Interesse bewusst in Kauf genommene Risiko realisiert habe.

An dieser Rechtsprechung halte der BFH nun nicht mehr fest.

Denn die Auffassung, der Steuerpflichtige übernehme das Prozesskostenrisiko „freiwillig“, verkenne, dass streitige Ansprüche wegen des staatlichen Gewaltmonopols, das der Verwirklichung des inneren Friedens diene, regelmäßig nur gerichtlich durchzusetzen oder abzuwehren sind.

Dies folge aus dem Rechtsstaatsgrundsatz, der in Art. 20 Abs. 3 des Grundgesetzes (GG) allgemein niedergelegt sei und für den Rechtsschutz gegen Akte der öffentlichen Gewalt in Art. 19 Abs. 4 GG seinen besonderen Ausdruck finde.

Es sei ein zentraler Aspekt der Rechtsstaatlichkeit, die eigenmächtig-gewaltsame Durchsetzung von Rechtsansprüchen grundsätzlich zu verwehren.

Die Parteien würden zur gewaltfreien Lösung von Rechtsstreitigkeiten und Interessenkonflikten der Staatsbürger vielmehr auf den Weg vor die Gerichte verwiesen.

Zivilprozesskosten erwüchsen dem Kläger wie dem Beklagtem deshalb unabhängig vom Gegenstand des Zivilrechtsstreits aus rechtlichen Gründen zwangsläufig.

Allerdings seien Zivilprozesskosten als außergewöhnliche Belastungen nur dann zu berücksichtigen, wenn sich der Steuerpflichtige nicht mutwillig oder leichtfertig auf den Prozess eingelassen habe.

Somit müsse er den Prozess unter verständiger Würdigung des Für und Wider –auch des Kostenrisikos– eingegangen sein.

Demgemäß seien Zivilprozesskosten des Klägers wie des Beklagten dann nicht unausweichlich, wenn die beabsichtigte Rechtsverfolgung oder Rechtsverteidigung aus Sicht eines verständigen Dritten keine hinreichende Aussicht auf Erfolg bot.

Quelle: Bundesfinanzhof

NACHTRÄGLICHE ERGÄNZUNG: Das Bundesfinanzministerium hat 20.12.2011 ein BMF-Schreiben veröffentlicht, nach dem die Berücksichtigung von Zivilprozesskosten als außergewöhnliche Belastungen abgelehnt wird (Nichtanwendungserlass, Gz.: IV C 4 – S 2284/07/0031 :002).

Wichtiger Hinweis: Der Inhalt dieses Beitrages ist nach bestem Wissen und Kenntnisstand erstellt worden. Die Komplexität und der ständige Wandel der behandelten Materie machen es jedoch erforderlich, Haftung und Gewähr auszuschließen.

Wenn Sie rechtliche Beratung benötigen, rufen Sie uns unverbindlich unter der Rufnummer 0221 – 80187670 an oder schicken uns eine Email an info@mth-partner.de

2 Antworten

Nach Rundschreiben des Bundesministeriums für Finanzen an die Obersten Finanzbehörden der Länder über Berücksichtigung von Zivilprozesskosten als aussergewöhnliche Belastung BFH Urteil vom 12.05.2011 VI R 42/10, ist dieses Urteil über den entschiedenen Einzeilfall nicht anzuwenden.

MDg Jörg Kraeusel Unterabteilungsleiter IV C